Du willst dich für den Krankheitsfall besser absichern? Eine gute Idee, denn Gesundheit ist dein höchstes Gut. Das Problem: Deine Krankenversicherung verspricht dir nur einen Basisschutz. Das muss nicht sein: Unser Krankenzusatzversicherung Vergleich nennt dir die besten Tarife zu den besten Preisen.

Krankenzusatzversicherung: Was ist das?

Die „Krankenzusatz“ ist eine private Zusatzversicherung, die dir im Falle einer Krankheit eine bessere Versorgung garantiert. Einbettzimmer, Behandlung durch den Chefarzt, Zahnersatz, Heilpraktiker? Möglich ist alles. Beispiel Zahnersatz: Ein Implantat kostet schnell 2.000 Euro und mehr. Die Kassen übernehmen jedoch nur einen Teil, den Rest musst du dazu zahlen. Mit einer Krankenzusatzversicherung sind allerdings auch diese Kosten größtenteils oder sogar komplett gedeckt.

Die beste Krankenzusatzversicherung im Vergleich

Lohnt sich die Krankenzusatzversicherung?

Ja. Wobei es egal ist, ob du gesetzlich oder privat versichert bist. Als gesetzlich Krankenversicherter bekommst du zum Beispiel nur die Leistungen, die das Sozialgesetzbuch vorgibt. So kann der Gesetzgeber eine gute Versorgung garantieren, ohne das die Kosten explodieren. Aber: Als Versicherter bekommst du lediglich die Basis-Leistungen. Extras musst du dagegen selbst zahlen. Eben diese Mehrkosten übernimmt die Zusatzpolice. Entweder ganz oder zumindest zum Teil. Mit anderen Worten: Die Police hebt dich auf das Niveau eines Privatpatienten.

Wichtig: Die Mehrkosten streckst du vor und forderst diese dann von der Zusatzversicherung zurück.

Apropos privat versichert: Selbst hier lohnt manche Zusatzpolice. Die Krankentagegeldversicherung zahlt dir zum Beispiel Krankengeld und ersetzt dir so den Verdienstausfall. Im Gegensatz zur gesetzliche Kasse zahlt dir die private nämlich kein Krankengeld.

Krankenzusatzversicherung: Was ist wichtig?

Du merkst schon, es gibt verschiedene Policen. Sinnvoll sind allerdings nicht alle. Zumal es darauf ankommt, ob du gesetzlich oder privat versichert bist. Welche Zusatz ist also wichtig?

Die Zahnzusatzversicherung

ist ohne Wenn und Aber die Nummer eins. Eine teure Zahnbehandlung kann schließlich jeden treffen. Die gesetzlichen Kassen zahlen jedoch nur einen Bruchteil der Behandlung. Erst recht bei Zahnersatz, der schnell in die Tausende geht.

Obacht: Achte im Krankenzusatzversicherung Vergleich auf die Kostenübernahme bei

- Prophylaxe,

- Zahnbehandlungen,

- Zahnersatz und

- Prothesen.

Hier gibt es aufgrund der vielen Anbieter große Unterschiede.

Tipp: Die Zahnzusatz lohnt auch bzw. vor allem für deine Kinder. Stichwort Zahnspange. Achte daher darauf, dass die Police kieferorthopädische Behandlungen übernimmt.

Die Auslandsreisekrankenversicherung

ist wiederum deine Absicherung für Reisen ins Ausland. Bei Unfall oder Erkrankung kosten Bergung, Transport und Behandlung schnell tausende Euro. Die gesetzlichen Kassen übernehmen hier nur einen Bruchteil, wenn überhaupt. Übrigens auch innerhalb der EU. Die Auslandsreisekrankenversicherung springt hier schon für relativ wenig Geld ein. Als Single zahlst du zum Beispiel nur rund zehn Euro im Jahr.

Obacht gilt wieder bei den Leistungen. Wichtig sind

- Bergung

- Rücktransport nach Deutschland

- Hilfsmittel (Krücken, Rollstuhl)

- Hilfe nach Sportunfällen

- Behandlung psychischer Probleme

- provisorischer Zahnersatz

Mitunter sind weitere Leistungen wichtig. Zum Beispiel…

- Übernahme der Kosten bei Reisen nach Nordamerika (USA, Kanada)

- Behandlungen und Entbindung bei Schwangerschaft

- Versicherung des Neugeborenen

- stationärer Aufenthalt eines Elternteils bei Behandlung von Kindern im Krankenhaus (Rooming-in)

Obacht: Verwechsle die Auslandsreisekrankenversicherung nicht mit der Auslandskrankenversicherung. Letztere ist bei längeren Aufenthalten im Ausland Pflicht und daher deutlich teurer.

Krankenzusatzversicherung: Was macht Sinn?

Die Krankentagegeldversicherung

richtet sich besonders an privat Versicherte. Als solcher hast du bei längerer Krankheit ein Problem, weil private Kassen kein Krankengeld zahlen. Hier springt die Versicherung ein und zahlt dir pro Tag die Summe X.

Vorsicht: Du bist selbständig, aber bei einer gesetzlichen Kasse versichert? Dann hast du ebenfalls keinen Anspruch auf Krankengeld. Eine private Vorsorge ist somit zwingend nötig.

Auch als gesetzlich Versicherter hast du bei längerer Krankheit Einbußen. Zwar bekommst du nach sechs Wochen Krankengeld, aber nur knapp 80 Prozent deines regulären Einkommens (netto). Kannst du damit deinen Lebensstandard nicht halten, solltest du ebenfalls über diese Police nachdenken.

Gut zu wissen: Krankentagegeld ist frei von Steuern und Abgaben!

Im Vergleich solltet du übrigens diese Punkte beachten…

- Steigt dein Gehalt oder willst du das Krankentagegeld anpassen? Dann sollte der Versicherer keine erneute Gesundheitsprüfung verlangen.

- Bist du bei Krankheit arbeitsunfähig, sollte eine anteilige Auszahlung möglich sein.

- Erleidest du einen Rückfall oder bist wegen der gleichen Krankheit öfter krankgeschrieben, sollte der Versicherer die Krankheitstage addieren und somit schneller auszahlen. Wichtig ist das vor allem für Selbständige, da du keine Lohnfortzahlung bekommst.

- Wirst du wegen einer Krankheit arbeitslos oder berufsunfähig, sollte die Police drei Monate weiterzahlen. So bist du finanziell abgesichert.

Die Krankenhauszusatzversicherung

hebt dich als gesetzlich Versicherten auf das Level eines privat Versicherten. Somit hast du…

- freie Wahl der Klinik (inkl. Privatkliniken)

- freie Wahl des Arztes

- Behandlung durch den Chefarzt

Außerdem bekommst du…

- ein 1-Bett-Zimmer

- Leistungen, die über den Höchstsatz der Gebührenordnung hinausgehen.

Die Kosten für diese Police belaufen sich je nach deinem Alter auf 15 bis 80 Euro pro Monat. Nötig ist diese Zusatzpolice zwar nicht unbedingt. Bei schwerer Krankheit oder wenn du einen Experten brauchst, ist die Versicherung aber viel wert. Welche Leistungen dir wichtig sind, solltest du dennoch gut überlegen.

Welche Zusatzpolicen sind eher überflüssig?

Auf der anderen Seite gibt es einige Zusatz-Policen, die wenig oder gar nicht lohnen. Und zwar…

- Heilpraktiker

sind beliebt, da alternative Medizin und Naturheilverfahren mehr und mehr im Trend liegen. Allerdings unterscheiden sich die Leistungen extrem, da es hier sehr viele unterschiedliche Behandlungen gibt. Daher solltest du dich vor Abschluss genau informieren, welche Behandlung dein Versicherer übernimmt und welche nicht. Zumal mittlerweile viele Kassen die Kosten für alternative Medizin wie Osteopathie, Homöopathie oder Akupunktur übernehmen. In diesem Fall ist die Police absolut überflüssig. - Krankenhaustagegeld

zahlt dir für jeden Tag in der Klinik einen gewisse Summe. So sollen deine Mehrkosten für TV oder Telefon abgesichert sein. Allerdings reichen die Tagessätze nicht aus, deinen Verdienstausfall – vor allem als Selbständiger – auszugleichen. Besser ist daher die Krankentagegeldversicherung in Kombi mit einer Krankenhauszusatzpolice. Zumal viele Versicherer nur bei einem Aufenthalt in einer Klinik, nicht aber bei Kur oder Reha leisten. - IGeL-Leistungen

decken Leistungen wie Atteste, Gutachten, Krebsvorsorge sowie Laborleistungen ab, welche die gesetzlichen Kassen nicht übernehmen. Allerdings sind auch diese IGeL-Leistungen unter Experten strittig. Weil selbst Vorsorgeuntersuchungen, welche die Kassen (noch) bezahlen, nur wenige Versicherte nutzen. Die Leistungen lohnen daher nur, wenn du diese wirklich in Anspruch nimmst. - Brillenzusatzversicherungen

leisten für Brillen sowie Sonnenbrillen mit Sehstärke und Kontaktlinsen. Manche Anbieter zahlen sogar bei einer Laser-OP, wenn auch nur zum Teil. Allerdings sind Reparatur und selbst der Neukauf einer Brille meist überschaubar. Zumal trotz Brillenversicherung dein Eigenanteil recht hoch ist. Daher lohnt es mehr, wenn du deine nächste Brille oder Kontaktlinsen selbst ansparst und das Geld auf einem Tagesgeldkonto parkst.

Was kostet eine Krankenzusatz im Monat?

Eine pauschale Antwort gibt es nicht. Weil es einfach zu viele Policen gibt, die zudem in den Leistungen stark variieren. Die Auslandsreisekrankenversicherung bekommt du zum Beispiel als Single ab zehn Euro im Jahr. Eine Zahnzusatzversicherung kostet dagegen gut 25 Euro oder mehr. Und zwar im Monat. Den Ausschlag machen mehrere Faktoren. Und zwar dein/e

- Geschlecht

- Alter

- Größe

- Gewicht

- Beruf

- Vorerkrankungen

Krankenzusatzversicherung: Ein Abschluss in jungen Jahren lohnt…

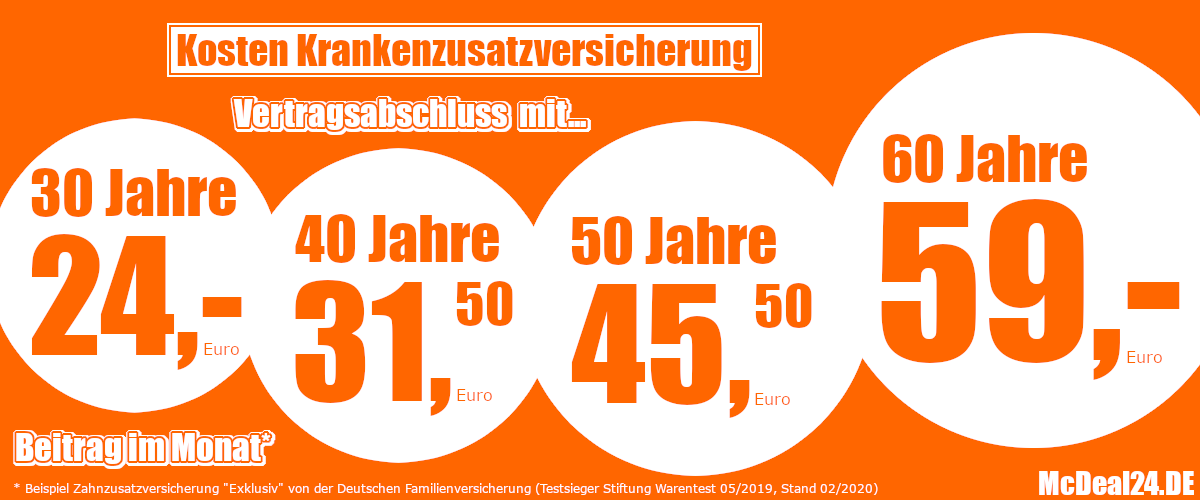

Anhand deiner Daten (sowie der Statistik) berechnen die Versicherer ihr Risiko und daran wieder deinen Beitrag. Wobei es eine goldene Regel gibt: Je jünger du „einsteigst“, desto günstiger sind die Policen. Das Beispiel Zahnzusatzversicherung (siehe Grafik) zeigt das deutlich. Schließt du die Versicherung mit 30 Jahren ab, zahlst du pro Monat 24 Euro. Versicherst du dich erst mit 50 Jahren, kostet die Versicherung schon 45,50 Euro im Monat.

Je früher du die Versicherung also abschließt, desto günstiger ist sie. Weil mit dem Alter das Risiko für die Versicherer steigt. Entsprechend sind die Beiträge für Ältere höher. Das gilt übrigens für alle Zusatzpolicen. Fazit: Schließe die Versicherungen bei Bedarf schon vor deinem 40. Geburtstag ab. Später werden die Policen mitunter richtig teuer. Zumal du manche Zusatzversicherung nur bis maximal 65 Jahre bekommst. Danach ist das Risiko den Versicherern schlicht zu hoch.