Für Häuslebauer waren die letzten Jahre – dank der Nullzinspolitik der EZB – ein Traum. Doch 2022 begann mit der Zinswende eine neue Ära. Je höher der Leitzins, desto teurer kommen dir Schulden. Ein guter Grund, dem guten alten Bausparen eine neue Chance zu heben. In unserem Bausparvertrag Vergleich findest du die Angebote mit den besten Zinsen. Und zwar mit den besten Zinsen für Dich.

Bausparvertrag erklärt

- Bausparen ist ein Mix aus Sparplan (Ansparphase) sowie Immobilienfinanzierung (Darlehensphase).

- Der Clou: Schließt du heute einen Vertrag, profitierst du von den aktuellen Bauzinsen. Somit sicherst du dich gegen steigende Zinsen ab.

- Außerdem kannst du deinen Bausparvertrag mit vermögenswirksamen Leistungen füttern. Manche Verträge sogar mit der Riester-Rente (Wohn-Riester).

Bausparrechner: vergleichen & abschließen

Der Abschluss eines Vertrags ist jedenfalls einfach. Suche dir einen Anbieter aus unserem Bausparrechner aus und klicke auf „jetzt anfragen“. Der Rest erklärt sich quasi von selbst.

Wobei: Den Abschluss eines Vertrages solltest du dir gut überlegen. Zwar leitete die EZB anno 2022 die Zinswende ein, womit die Zinsen (endlich) wieder steigen. Bei den Bausparkassen ist dieser Trend aber noch nicht angekommen. Als Geldanlage taugt Bausparen somit (noch) nicht wirklich.

Bausparvertrag Vergleich: Zinsen

Das war in den guten alten Zeiten anders. Da gab es locker 4,0 %. Derzeit (2023) bist du dagegen mit Bausparvertrag Zinsen von 1,0 % gut dabei. Doch selbst diese sind aktuell nicht die Regel, sondern eher die Ausnahme. Auf der anderen Seite profitierst du von einem festen Zins. Denn beim Bausparen kannst du dir einen aktuell (noch) recht günstigen Darlehenszins sichern. Dieser dürfte in den nächsten Monaten und Jahren eher steigen denn fallen. Schließlich hebt die EZB den Leitzins in nächster Zeit wohl weiter an. Kredite werden künftig somit teurer.

Ein Bausparvertrag besteht übrigens aus drei Teilen. Und zwar…

- Bausparguthaben

Der Teil, den du selbst ansparst. Egal, ob mit eigenem Geld oder vermögenswirksamen Leistungen (vwL). - Bauspardarlehen

Das zinsgünstige Darlehen, dass dir die Bausparkasse für den Kauf oder Bau einer Immobilie gewährt. - Bausparsumme

Die Summe aus Bausparguthaben und Bauspardarlehen, mit der du eine Wohnung oder ein Haus kaufst bzw. baust.

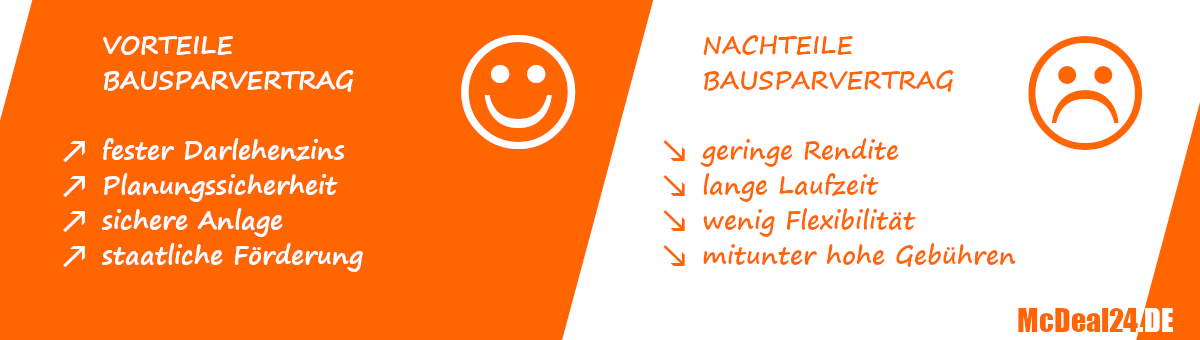

Feste Zinsen: Die Vorteile von Bausparen

Jeweils ein Vor- und Nachteil dieser Geldanlage ist jedenfalls schon genannt. Doch Bausparen hat einige mehr. Fangen wir mit den Pluspunkten an. Diese sind…

- feste Zinsen

Wie gesagt: Der größte Vorteil sind die fixen Darlehenszinsen. Weil du dir die (günstigen) Zinsen von heute sicherst. Selbst wenn der Zins steigt, bekommt du in zehn Jahren den Zinssatz von heute. Mit anderen Worten: Du sparst Geld, weil du weniger Zinsen zahlst. - Planungssicherheit

Somit verspricht dir der feste Zinssatz eine gewisse Planungssicherheit. Weil du schon jetzt mit den aktuellen Zinsen planen kannst. Entsprechend kannst du dich optimal auf den Kauf oder Bau einer Immobilie vorbereiten. - Einlagensicherung

Davon ab ist Bausparen sicher. Denn Bausparverträge fallen unter die gesetzliche Einlagensicherung. Pro Kunde und Bausparkasse sind somit bei einer Pleite der Bausparkasse bis zu 100.000 Euro geschützt. - Förderung

Außerdem fördert der Staat deinen Bausparvertrag. Und zwar per Wohnungsbauprämie, Arbeitnehmersparzulage oder Wohn-Riester.

Miese Rendite: Bausparvertrag Nachteile

Dem gegenüber stehen ebenfalls vier Minuspunkte. Und zwar…

- geringe Rendite

Ganz klar der größte Nachteil beim Bausparen ist die geringe Rendite. Habenzins? Gibt es quasi keinen (siehe oben). Steckst du vermögenswirksame Leistungen (siehe unten) in einen ETF, machst du mehr Geld. Mit einem Robo Advisor brauchst du nicht mal Ahnung von der Börse. - lange Laufzeit

Ebenfalls ein Manko sind die langen Laufzeiten. Entsprechend ist dein angespartes Kapital über lange Zeit gebunden. - wenig Flexibilität

Außerdem ist ein Bausparvertrag in der Regel wenig flexibel. Du kannst nur schwer Geld entnehmen oder die Sparrate ändern. - hohe Gebühren

Zuletzt erhebt so mancher Anbieter hohe Gebühren. Logisch, dass diese deine (eh schon niedrige) Rendite senken. Wobei manche Gebühren (siehe nächstes Kapitel) nicht mal rechtens sind.

Fazit: Wäge genau ab, ob Bausparen Sinn für dich macht. Willst du (irgendwann) mal bauen oder eine Wohnung kaufen, ist ein Bausparvertrag top. Weil du mit den günstigen Zinsen von heute rechnen kannst. Stand 2023 kennen diese jedenfalls nur einen Weg: aufwärts. Bauen wird in Zukunft daher teurer.

Wichtig: Es gibt verschiedene Bausparverträge. Zum Beispiel als (künftiges) Darlehen oder auch Anschlussfinanzierung. Diese Arten setzen auf niedrige Darlehenszinsen. Du kannst Bausparen außerdem als reine Geldanlage nutzen. Was derzeit – Stichwort Habenzins – aber nicht die beste Idee ist. Unser Bausparrechner erlaubt dir jedenfalls alle drei Optionen. Wähle einfach unter „Bausparziel (Verwendungszweck)“ dein Wunschszenario aus.

Bausparvertrag Vergleich: Obacht bei den Gebühren

Gebühren sind übrigens ein gutes Stichwort. Weil – zumindest in der Ansparphase – nicht zulässig. Das entschied der Bundesgerichtshof in seinem Urteil vom 15.11.2022 (Az.: XI ZR 551/21). Denn laut Bausparkassen-Gesetz sind die Anbieter verpflichtet, die Verwaltung der Bauspargemeinschaft zu übernehmen. Somit ist eine Bearbeitungsgebühr (Jahresentgelt, Servicepauschale, Serviceentgelt oder Kontogebühr) nicht statthaft. Einige Bausparkassen zahlten kassierte Gebühren darauf freiwillig zurück. Andere waren und sind weniger einsichtig.

Hast du bereits einen Bausparvertrag laufen und ein solches Jahresentgelt gezahlt, kannst du dieses jedenfalls zurückfordern. Und zwar rückwirkend. Wobei dieses „rückwirkend“ erneut Fragen aufwirft. Je nachdem, wie man die Verjährung auslegt. Tipp: Kommt deine Bausparkasse deiner Forderung nicht nach, wende dich an einen Ombudsmann. So stoppst du die Verjährung. Interessante Urteile zum Bausparen findest du übrigens auf test.de.

Apropos: So unzulässig Jahresentgelte auf Bausparverträge sind, für die (einmalige) Abschlussgebühr eines Vertrags gilt das nicht. Diese ist laut BGH sehr wohl wirksam. Und hier gilt einmal mehr Obacht. Denn in der Regel beträgt die Abschlussgebühr 1,0 % der Bausparsumme. Bei 100.000 Euro sind das also 1.000 Euro. Wobei die Gebühr sogar bis zu 1,6 % betragen kann. Vergleiche im Bausparrechner daher genau.

Immerhin: Neben einer einmaligen Zahlung kannst du die Abschlussgebühr mit deinen Sparraten begleichen. In diesem Fall startest du zwar mit einem Minus auf deinem Bausparkonto, musst die Summe aber nicht in einem aufbringen.

Steuererklärung: Bausparen & Steuern

Zinsen sind Einkünfte (Kapitalerträge), somit ist Bausparen steuerpflichtig. Schließlich bekommst du in der Ansparphase einen Habenzins, so klein dieser sein mag. Diese Erträge unterliegen jedenfalls der Abgeltungssteuer. Angeben musst du solche Einkünfte daher in der Anlage KAP (Einkünfte aus Kapitalvermögen).

Allerdings gewährt dir der Fiskus einen Freibetrag. Dieser Pauschbetrag beträgt seit 2023 für Singles 1.000 Euro, für Paare 2.000 Euro.

Aufgepasst: Willst du deinen Freibetrag gelten machen, musst du bei deiner Bausparkasse einen Freistellungsauftrag stellen. In der Regel ist das online möglich. Versäumst du die Einreichung des Freistellungsauftrags, führt die Kasse die Steuer von 25 (!) % automatisch ans Finanzamt ab. Diese kannst du dir zwar mit der Steuererklärung zurückholen, das aber dauert.

Wohn-Riester: Ausnahme von der Regel

Ein Absetzen des Bausparvertrags und dessen Abschlussgebühr von der Steuer ist übrigens nicht möglich. Zumindest nicht bei einer Eigennutzung der durch Bausparen gekauften oder gebauten Immobilie. Ist diese hingegen vermietet, kannst du die Abschlussgebühr als Werbungskosten geltend machen.

Eine Ausnahme von der Regel ist Wohn-Riester. Solche Bausparverträge gelten als spezielle Form der Altersvorsorge. Daher kannst du die Sparsumme wie auch Tilgungsraten als Sonderausgaben (max. 2.100 Euro) absetzen.

Achtung: Die Beiträge zu Wohn-Riester trägst du in der Anlage AV (Altersvorsorge) ein. Davon ab hast du bei Wohn-Riester zwei Optionen der Förderung. Und zwar als…

- direkte Zulage oder

- Steuervergünstigung.

Welche Option besser ist, prüft das Finanzamt anhand deiner Angaben. In der Regel ist für Besserverdiener die Steuervergünstigung interessanter. Für Steuerpflichtige mit kleinerem Einkommen dagegen die direkte Zulage.

Vermögenswirksame Leistungen

Bausparen ist übrigens vor allem wegen der vermögenswirksamen Leistungen (vwL) interessant. Dank diesen musst du deinen Bausparvertrag nicht selbst bzw. allein bedienen. Stattdessen hilft dein Arbeitgeber. Als Extra zu deinem Gehalt bzw. Lohn. Zwar nur in Höhe von bis zu 40 Euro im Monat. Doch im Jahr macht das bis zu 480 Euro. Über die Zeit kommt also ein hübsches Sümmchen zusammen.

Wie du diese vermögenswirksamen Leistungen bekommst? Frage einfach bei deinem Vorgesetzten oder in der Personalabteilung nach. Ob dein AG tatsächlich vwL zahlt – und in welcher Höhe -, hängt jedoch von diesem ab. Einen gesetzlichen Anspruch auf diese Leistungen hast du nicht. Fragen kostet allerdings nichts.

Förderung: Arbeitnehmersparzulage & Co.

Arbeitnehmersparzulage

Bei den vwL kommt zudem noch einmal Vater Staat ins Spiel. Je nach Einkommen (Stand 2023: Singles max. 17.900 Euro, Ehepaare max. 35.800 Euro) kannst du die Arbeitnehmersparzulage beantragen. Seit 2017 geht das zwar nur noch elektronisch. Dafür machen das die Bausparkassen quasi automatisch. Du musst lediglich der elektronischen Datenübermittlung zustimmen sowie deine Steuer-ID angeben.

Die Höhe der staatlichen Zulage beträgt übrigens 9 % und ist an die vwL gekoppelt. Da diese pro Jahr maximal 480 ausmachen, steuert der Staat somit bis zu 43 Euro bei. Nicht viel, aber immerhin. Weitere Infos findest du unter Arbeitnehmersparzulage.

Wohnungsbauprämie

Bei der Wohnungsbauprämie schießt dir Vater Staat bis zu 10 % auf deine Bausparbeiträge zu. Allerdings maximal bis zu 700 (Singles) respektive 1.400 Euro (Ehepaare). Anspruch auf die Prämie hast du ab 16 Jahren als Arbeitnehmer, Angestellter, Beamter oder Selbständiger. Voraussetzung (neben einem Bausparvertrag): Du musst pro Jahr mindestens 50 Euro selbst ansparen. Doch noch mal: Die Prämie ist an deine Einzahlung gekoppelt. Je mehr du ansparst, desto höher ist die Prämie. Der Haken: Du darfst nicht mehr als 35.000 (Singles) bzw. 70.000 Euro (Ehepaare) netto im Jahr verdienen.

Wohn-Riester

Richtig abräumen kannst du bei Wohn-Riester.

- Unter 25 Jahre bekommst du einmalig einen Berufseinsteigerbonus von 200 Euro.

- Außerdem zahlt Vater Staat pro Jahr für Singles 175 Euro Grundzulage, für Ehepaare 350 Euro.

- Pro Kind, für das du Kindergeld beziehst, gibt es noch mal 300 Euro. Obacht: Ist das Kind vor 2008 geboren, nur 185 Euro.

Dazu kommen die Steuervergünstigungen (Sonderausgaben).

Eine vorzeitige Kündigung ist möglich

Zuletzt sind beim Bausparen die Themen Kündigung, Auszahlung und Verkauf interessant.

Die gute Nachricht: Einen Bausparvertrag kannst du in der Ansparphase jederzeit kündigen und auflösen. Das berühmte Aber folgt jedoch auf dem Fuß…

- Die Kündigungsfrist beträgt in der Norm drei bis sechs Monate. Bis du an dein Geld kommst, dauert es also ein Weilchen.

- Kündigst du innerhalb der ersten sieben Jahre, streicht der Staat die Wohnungsbauprämie.

- Außerdem verfällt dein Anspruch auf das (zinsgünstige) Darlehen.

Überlege also gut, ob du deinen Bausparvertrag kündigen willst. Es ist durchaus möglich, dass ein Fortsetzen cleverer ist. Apropos: Einen Kündigungsgrund musst du der Bausparkasse nicht nennen.

Auszahlung des Bausparguthabens

Dein angespartes Kapital (Bausparguthaben) kannst du dir natürlich jederzeit auszahlen lassen. Drei Optionen stehen zur Wahl.

Teilauszahlung

Kündigst du deinen Vertrag vorzeitig, redet man von einer Teilauszahlung des Bausparvertrags. Diese besteht aus

- deinem Guthaben

- erwirtschafteten Zinsen sowie

- evtl. einem Bonuszins.

Du bekommst also das ausgezahlt, was du angespart hast – abzüglich der Abschlussgebühr plus Zinsen. Dieser Betrag ist frei verfügbar und nicht an einen Zweck (Immobilie) gebunden.

vollständige Auszahlung

Kündigst du nicht vorzeitig und sparst die bei Vertragsabschluss festgelegte Summe X an, erhältst du eine vollständige Auszahlung. Das dazugehörige Darlehen gewährt die Bausparkasse allerdings nur, wenn du…

- mit dem Geld eine Immobilie finanzierst,

- genug Sicherheiten für das Darlehen hast und

- dein Bausparvertrag zuteilungsreif ist.

Wichtig: Du musst das Darlehen nicht annehmen. Hast du allerdings noch den Traum vom Haus im Grünen, profitierst du jetzt von den günstigen (fixen) Darlehenszinsen.

Auszahlung nach Zuteilung

Erfüllst du alle Kriterien, bekommst du neben deinem Bausparguthaben das Bauspardarlehen. Somit die einst bei Vertragsabschluss abgemachte Bausparsumme.

Die maximale Summe des Darlehens ergibt sich übrigens aus der Differenz deines Bausparguthabens sowie der Bausparsumme. Je mehr du also ansparst, desto weniger Darlehen brauchst du.

Kann ich meinen Bausparvertrag verkaufen?

Ja. Tatsächlich ist ein solcher Verkauf gar nicht so unüblich. Weil clever. Denn für dich als Bausparer ist es meist lukrativer, den Vertrag zu verkaufen statt vorzeitig zu kündigen. Daher sind auch die Bausparkassen dieser Idee nicht abgeneigt. Im Gegenteil: Sie bedienen diesen Zweitmarkt aktiv.

Interessant – für Käufer – sind übrigens besonders ältere Bausparvertrage. Und zwar solche, die kurz vor der Zuteilung stehen. Denn mit einem fast fälligen Bausparvertrag…

- verkürzt der Käufer die leidige (weil lange) Ansparphase und

- umgeht zudem die mögliche Zuteilungsphase in voller Länge.

Für dich als Verkäufer gibt es ebenfalls Vorteile. Schließlich ändern sich Bedarf und Wünsche im Leben. Hast du also kein Interesse mehr an ein Bauspardarlehen, kommst du schneller an dein Geld. Und kannst dieses profitabler investieren. Möglicherweise ist auch ein Darlehen am freien Markt günstiger als bei der Bausparkasse. In diesen Fällen ist ein Verkauf besser als eine Kündigung.

Wichtig: Kläre die Modalitäten eines Verkaufs vorher mit deiner Bausparkasse. Den Verkauf musst du deiner Kasse natürlich ebenfalls mitteilen. Denn diese muss den Bausparvertrag auf den neuen Eigentümer umschreiben.

Aufgepasst: Wurde dein Bausparvertrag gefördert, verlierst du bei einem Verkauf alle staatlichen Prämien. In diesem Fall ist ein Verkauf keine gute Idee.

Ein Übertrag innerhalb der Familie ist ebenfalls eine Option. Das ist sogar einfacher, allerdings musst du auch in diesem Fall die Bausparkasse über den neuen Eigentümer informieren.