Du hast einen größeren Wunsch? Oder ist eine wichtige Reparatur nötig? Doch das nötige Kleingeld fehlt mal wieder? Dann ist ein Kredit eine Lösung. Unser Ratenkredit Rechner macht es dir sogar extrem einfach. Mit nur wenigen Angaben vergleichst du bequem und transparent zig Angebote. So wählst du das für dich beste schnell heraus. Dein finanzieller Engpass ist damit ausgeglichen.

Der Ratenkredit einfach erklärt

Ein Ratenkredit ist ein mittel- bis langfristiger Kredit mit freier Verwendung oder Zweckbindung. Diesen tilgst du in monatlichen Raten, die ebenso wie die Zinsen fest sind. Raten und Zinsen bleiben also über die vereinbarte Laufzeit gleich. Dennoch kannst du den Kredit durchaus früher tilgen, was dir Zinsen und damit Geld spart.

Obacht: Kredite sind ein Risiko. Mit jeder Finanzierung steigt die Gefahr einer Überschuldung. Wäge genau ab, was für Raten du dir jeden Monat leisten kannst. Informiere dich gut und nutze unseren Ratenkredit Rechner zum vergleichen.

Der günstigste Ratenkredit im Vergleich

Welche Ratenkredite gibt es?

Einige. Denn das Wort Ratenkredit ist nur ein Sammelbegriff für Kredite, die in einer gewissen Art und Weise zu tilgen sind. Konkret in monatlichen Raten, die immer – IMMER – gleich bleiben. Im Groben sind Ratenkredite jedenfalls in zwei Gruppen unterteilt. Erstens Kredite mit Zweckbindung. Zweitens solche zur freien Verwendung. Die zweite Art vergeben Banken am häufigsten. Geld aus solchen Krediten kannst du ausgeben, wofür du willst. Pauschalreise, Möbel, Renovierung, Umschuldung, Auto: Möglich ist mit einem Kredit ohne Zweckbindung bzw. zur „freien Verwendung“ alles.

Ein Kredit mit Zweckbindung darfst du dagegen nur für den bestimmten Zweck ausgeben. Zum Beispiel kannst du einen Autokredit nur für ein Auto oder Motorrad – egal ob neu oder gebraucht – nutzen. Dafür bekommst du allerdings bessere Konditionen und zahlst weniger Zinsen. Weil die Bank hier eine zusätzliche Sicherheit, das Auto, hat. Gleiches gilt bei zweckgebundenen Krediten für Modernisierung sowie Umbauten.

Kredite bis maximal 5.000 Euro laufen übrigens als Kleinkredite. Schnell- oder Sofortkredite bearbeiten die Banken noch am selben Tag, die Auszahlung erfolgt bei einem positiven Bescheid nur Tage später. Selbst bestimmte Personenguppen erhalten spezielle Kredite. Zum Beispiel Beamte, Studenten oder Selbständige und Freiberufler. Jeder Kredit ist auf die Bedürfnisse dieser Gruppe zugeschnitten.

Wie berechnet man einen Ratenkredit?

Es lohnt übrigens zu wissen, wie Banken deinen Ratenkredit berechnen. Hier spielen nämlich gleich mehrere Faktoren eine Rolle. Und zwar…

- Kreditwunsch

- Laufzeit

- Zinssatz

- Bearbeitungsgebühren

Alle Punkte zusammen ergeben den effektiven Zins und damit deine Raten. Die Banken setzen jedenfalls zur Berechnung eines Kredits auf eine feste Formel. Wie diese lautet? So

n = D + B : R – (D x p : 100)

Die Buchstaben stehen für…

- n: Anzahl der Raten

- D: Darlehensbetrag

- B: Bearbeitungsgebühr

- R: Höchstrate

- p: Zinssatz pro Monat

Was kostet ein Ratenkredit?

Ja, die Rechnung ist kompliziert. Selbst für studierte Mathematiker. Gott sei Dank geht es einfacher, wenn auch nicht 100-prozentig exakt. Beispiel: Du brauchst einen Kredit über 5.000 Euro und willst diesen in 60 Monaten tilgen. Die Bank verlangt 0 % Bearbeitungsgebühr – durchaus die Regel – sowie einen Zins von 3,5 % p.a. Das Kürzel „p.a.“ ist Latein und steht für „per annum“, auf Deutsch also für „pro Jahr“. Ein Zins von 3,5 % p.a. bedeutet somit einen Zins von 3,5 % pro Jahr. Damit hast du alle wichtigen Daten:

- Kreditsumme: 5.000 Euro Kreditsumme

- Laufzeit: 60 Monate bzw. 5 Jahre

- Bearbeitungsgebühr: 0 %

- Zins p.a.: 3,5 %

Der Zins ist einfach berechnet. 3,5 % von 5.000 Euro sind im Jahr 175 Euro bzw. in fünf Jahren Laufzeit 875 Euro. Der Kredit kostet dich also 875 Euro an Zinsen. Tilgen musst du somit 5.000 Euro Kreditsumme plus 875 Euro Zinsen gleich 5.875 Euro. Diese Summe teilst du durch die Laufzeit, also 60 Raten. Macht im Fazit 97,92 Euro, die du jeden Monat tilgen musst. Das ist natürlich ein extrem vereinfachtes Beispiel. Dennoch kannst du so durchaus selbst deinen Ratenkredit berechnen.

Welche Unterlagen für Kredit?

Logisch, dass du dein Einkommen mittels Unterlagen beweisen musst. Als Arbeitnehmer wären das in der Norm deine drei letzten Lohn- bzw. Gehaltsabrechnungen. Mitunter verlangt die Bank außerdem die Kontoauszüge der letzten zwei drei Monate.

Als Selbständiger oder Freiberufler hast du es nicht ganz so leicht. Weil deine Zahlungseingänge dann eher unsicher und unregelmäßig sind. Dennoch können die Banken deine Bonität prüfen. Und zwar anhand von Steuererklärungen, Kontoauszügen, betriebswirtschaftliche Auswertungen, Einnahmen-/Überschuss-Rechnungen oder Verlust- und Gewinn-Rechnungen. Wegen deinem unsicheren Einkommen (= höheres Risiko) musst du jedoch mit höheren Zinsen rechnen.

Ebenfalls schwer an einen Kredit kommst du als Rentner. Zwar hast du – dank Rente – einen geregelten und sicheren Geldeingang. Doch mit deinem zunehmenden Alter steigt das Ausfallrisiko. Daher haben manche Banken für einen Kredit sogar eine Altersbegrenzung. Nimmt dich die Bank doch an, reichen als Unterlagen deine Rentenbescheide.

Egal ob Arbeitnehmer, Freischaffender oder Rentner: Die Bank fragt deine Person auf jeden Fall bei der Schufa ab. Bist du dort negativ vermerkt, macht das deine Chancen auf einen Kredit nicht unbedingt besser.

Tipp: Hilfreich ist in diesem Fall ein zweiter Kreditnehmer. Oder Sicherheiten wie Aktien, Immobilien etc.

Zur Legitimation deiner Person ist obendrein ein Personalausweis bzw. Reisepass nötig. Immerhin: Du musst nicht direkt in der Bank vorstellig werden. Per PostIdent kannst du deine Identität in jeder Postfiliale gegen Vorlage deines „Persos“ beweisen. Noch einfacher geht es per VideoIdent, wo bereits Laptop, PC oder gar das Smartphone reichen.

Wichtig: Willst du einen alten Kredit ablösen – Stichwort Umschuldung -, musst du die dazugehörigen Verträge ebenfalls vorlegen.

Schritt für Schritt: Wie läuft ein Ratenkredit ab?

In drei Schritten ist alles geschafft.

Schritt für Schritt: Wie läuft ein Ratenkredit ab?

- Nutze den Ratenkredit Rechner

Wie viel Geld brauchst du? Wie lang soll die Laufzeit sein? Für was willst du den Kredit nutzen? Gib diese Daten in den Ratenkredit Rechner ein, schon erhältst du Angebote und kannst diese direkt vergleichen.

Wichtig: Achte auf den effektiven Jahreszins – und zwar im „Repr. Beispiel“ (in grau unter den Konditionen). Hier erfährst du im Ratenkredit Vergleich den sogenannten 2/3-Zins. Also den Zins, den die Mehrheit der Kunden tatsächlich von der Bank erhält. Auch der Gesamtbetrag ist ein guter Indikator für den Ratenkredit Vergleich. - Frage unverbindlich bei der Bank an

Hast du dich für einen Anbieter entschieden, klicke auf „zum Anbieter“. Jetzt erfährst du, welche Zinssatz du wirklich bekommst. Stichwort 2/3-Zins. Sagt dir der Zins zu, stellt du unverbindlich sowie schufa-neutral eine Anfrage. Dafür sind nun einige persönliche Angaben fällig. Zum Beispiel dein Einkommen. Möglich, dass du jetzt noch weitere Angebote bekommst. Die Bank jedenfalls entscheidet bereits, ob sie deinen Antrag annimmt oder nicht. Entsprechend kannst du bereits wählen, welches Angebot dir zusagt. - Schließe den Kredit verbindlich ab

Im dritten und letzten Schritt beantragst du den Kredit verbindlich. Eventuell musst du dafür noch diverse Unterlagen uploaden oder per Post schicken. Außerdem musst du deine Identität bestätigen. Das kannst du direkt am PC sowie Webcam per VideoIdent oder in der nächsten Postfiliale per PostIdent. Anschließend unterschreibst du den Vertrag und sendest diesen – digital oder per Post – der Bank zu.

Das war’s…

Wann macht ein Kredit Sinn?

Wenn etwa eine Reparatur nötig ist, die obendrein teurer als erwartet ausfällt. Zum Beispiel am Auto. Brauchst du das, um zur Arbeit zu kommen, ist ein Kredit mitunter der einzige Ausweg. Vor allem auf dem Land. Vielleicht hast du aber auch wegen einiger ungeplanter Ausgaben dein Girokonto überzogen. Ein (Klein)Kredit ist in diesem Fall deutlich billiger als der Dispo, der oft über zehn Prozent kostet. Der Kredit spart dir also tatsächlich Geld.

Ratenkredit warum?

Zumal die Zinsen dank der EZB derzeit extrem niedrig sind. Davon ab brauchst du bei einem Ratenkredit meist keine Sicherheit. Einzig beim Autokredit behält die Bank in der Regel den Fahrzeugbrief ein. Bei Laufzeiten von drei bis 15 Jahren ist die Tilgung dank kleiner Raten jedenfalls kein Problem. Nur als Beispiel: Bei einem Kredit von 5.000 Euro zahlst du bei 60 Monaten Laufzeit nur 85 bis 90 Euro im Monat. Mit unserem Ratenkredit Rechner (siehe oben) findest du schnell die besten Anbieter und damit die besten Zinsen.

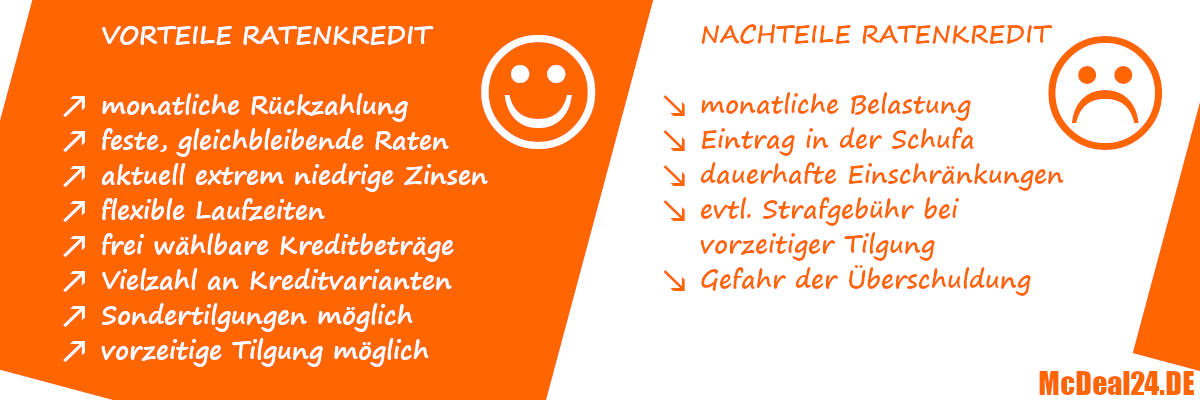

Ratenkredit im Check: Die Vorteile und Nachteile auf einen Blick…

Was spricht gegen Ratenkredit?

Ganz klar die Schulden, die du dir auflädst. Die Zinsen, die du zahlen musst. Du gibst im Grunde Geld aus, dass du erst morgen bzw. übermorgen verdienst. Hier lauert die Gefahr. Mit jedem weiteren Kredit wächst dein Schuldenberg. Von daher solltest du dir jeden Kredit – vor allem die vielen kleinen Finanzierungen – gut überlegen. Sonst droht irgendwann die Überschuldung. Damit Insolvenz. Hier hilft Ehrlichkeit. Bist du dir nicht sicher, die Raten begleichen zu können? Schaffst du es trotz regelmäßigem Einkommen nicht mal, 50 Euro im Monat zu sparen? Dann lass die Finger vom Kredit.

Fazit: Nimm einen Ratenkredit nur auf, wenn die Anschaffung notwendig ist. Und wenn diese Anschaffung einen Wert hat. So kannst du diese eventuell wieder verkaufen oder verpfänden. Für einen Urlaub auf Pump gilt das nicht.

Gibt es Alternativen zum Kredit?

Ja. Und zwar…

- Sparen

Der beste Rat überhaupt. Nur so kannst du jede Art von Schulden von vornherein vermeiden. Den guten alten Notgroschen sollte daher jeder ansparen. Am besten als Tagesgeld. Das bringt zwar derzeit keine Zinsen, dafür hast du jederzeit Zugriff auf dein Geld. Experten raten beim Notgroschen übrigens zu drei Monatseinkommen. - Privatdarlehen

Freunde bzw. die Familie anpumpen, ist recht beliebt, um kurzzeitig einen finanziellen Engpass zu überwinden. Allerdings ist an solchen (nicht getilgten) Schulden schon manche Freundschaft und sogar Familie zerbrochen. Leih dir Geld bei Familie und Freunden nur, wenn du es tatsächlich zurückzahlen kannst. Halte den Kredit außerdem schriftlich fest. - Händlerkredit

Vieles kannst du heute auch direkt über den Händler finanzieren, Stichwort Ratenzahlung. Tatsächlich locken diese oft mit kleinen monatlichen Raten. Allerdings solltest du hier gut nachrechnen. Die Finanzierung über den Händler ist nämlich meist recht teuer, ein Kleinkredit von der Bank daher oft günstiger. - Pfandkredit

Der Pfandkredit ist recht einfach: Du verpfändest eine Sache und bekommst dafür Bares. Danach hast du eine gewisse Zeit, dein Eigentum gegen Rückzahlung des Geldes plus Zinsen und Gebühren auszulösen. Schaffst du das nicht, geht die Sache in die Versteigerung. Das Geld musst du dann nicht mehr zurückzahlen, eventuell erhältst du sogar noch etwas aus dem Verkauf. Zumindest wenn bei diesem mehr herauskommt, als du dem Pfandleiher schuldest. - Dispo

Die beliebteste, aber leider teuerste Option, Finanzlöcher zu stopfen. Denn der Dispokredit ist je nach Bank ganz schön happig. Weit über zehn Prozent sind selbst in Zeiten der Nullzinspolitik keine Seltenheit. Ein Raten- oder Kleinkredit ist daher deutlich billiger.

Die meisten Alternativen zum Kredit sind eher teuer. Die einzig wirklich gute Option ist, Geld für den Notfall zu sparen.

Wer erhält einen Ratenkredit?

Willst du einen Kredit, musst du natürlich gewisse Voraussetzungen erfüllen. Du solltest…

- volljährig (18+) sowie

- voll geschäftsfähig sein,

- einen deutschen Wohnsitz haben,

- ein deutsches Girokonto führen,

- ein festes Einkommen haben.

Besonders der letzte Punkt ist der Bank wichtig. So ist diese sicher, dass du den Kredit tilgen kannst. Daher erwarten die Banken in der Regel ein unbefristetes Arbeitsverhältnis, was ein regelmäßiges Einkommen verspricht. Davon ab verlangen die meisten Banken, dass du seit mindestens sechs Monaten bei deinem Arbeitgeber in Lohn und Brot stehst. Rechne also mit einer Ablehnung deines Kreditantrags, wenn dein Arbeitsvertrag nur befristet ist oder du noch in der Probezeit bist. Bei einem befristeten Job kannst du allerdings die Laufzeit des Kredits anpassen.

Gibt es einen Ratenkredit ohne Schufa?

Ja, aber… Seriös sind solche Angeboten nicht immer. Andererseits ist ein Ratenkredit ohne Schufa nicht automatisch unseriös. Dennoch zieht das Modell Betrüger an wie Motten das Licht. Da ein Ratenkredit ohne Schufa vom Zins her meist deutlich teurer ausfällt, ist hier schließlich viel Geld zu verdienen. Meist sind diese Kredite sogar teurer als der an sich schon teure Dispozins. Davon ab haben die Angebote – selbst wenn diese seriös sind – weitere Haken.

Zum einen sitzen die Anbieter meist im Ausland. Zum anderen sind die möglichen Kreditsummen eher niedrig. Und wie gesagt: Die seriösen Angebote von den unseriösen zu unterscheiden, ist schwer. Sicherheitssiegel oder (positive) Kundenstimmen solltest du hier nicht vertrauen. Diese nutzen Betrüger nur zu gern für den seriösen Anstrich.

Dennoch gibt es einen Hinweis, an denen du seriöse Anbieter erkennen kannst. Und zwar am Firmensitz. Seriöse Anbieter für einen Ratenkredit ohne Schufa sind meist in der Schweiz oder in Liechtenstein daheim. Weil es in diesen Staaten für Banken keine Pflicht gibt, die Bonität des Kunden in einer Wirtschaftsauskunftei zu prüfen. Stattdessen reichen Lohnabrechnungen. Das erhöht das Risiko einen Kreditausfalls, was die Banken jedoch mit einem Risikoaufschlag ausgleichen. Sowie hohen Zinsen.

Tipp: Hast du Angst, bei einer deutschen Bank keinen Kredit zu bekommen? Meist gibt es dafür gar keinen Grund. Hast du ein regelmäßiges Einkommen? Dann stehen deine Chancen gut. Bevor du zu einem Ratenkredit ohne Schufa greifst, versuche erst einmal die Kreditaufnahme in Deutschland. Unser Ratenkredit Rechner ist kostenlos sowie zu 100 Prozent schufa-neutral. Allein die Kreditanfrage bringt dir also keinen schlechten Schufa-Score ein.

FAQ Kredit: Was ist zu beachten?

Fallstricke beim Kredit gibt es leider einige. Hier die wichtigsten…

Ist eine Restschuldversicherung nötig?

Nein. Experten raten in der Regel ab. Deren Sinn ist übrigens, dass du dich gegen Zahlungsunfähigkeit absicherst. Etwa bei Arbeitsunfähigkeit bzw. Arbeitslosigkeit oder bei Krankheit und Tod. In dem Fall übernimmt die Police die Restschuld. Aber: Die Versicherung springt bei Arbeitslosigkeit meist erst nach einer gewissen Weile ein. So lange musst du die Raten trotz Police selbst zahlen. Dafür sackt die Bank eine hübsche Provision ein, wovon du nichts hast. Pro Versicherung spricht, dass die Versicherer bei kleinen Krediten oft auf die typische Gesundheitsprüfung verzichten. Entsprechend ist eine Restschuldversicherung leichter zu haben als eine Risikolebensversicherung. Dennoch: Stirbst du durch eine bei Abschluss bereits bestehende Krankheit ist die Versicherung aus der Haftung.

Was unterscheidet Sollzins und effektiver Jahreszins?

Der Sollzins (auch Nominalzins) nennt allein den Zins. Der effektive Jahreszins enthält dagegen alle Kosten. Also auch Bearbeitungsgebühren und und und. Der (günstige) Sollzins soll also lediglich locken. Achte im Ratenkredit Rechner daher lieber auf den effektiven Jahreszins.

Kostet mich der Rückzug vom Kredit was?

Ja. Hast du den Kreditvertrag unterschrieben und ziehst zurück, kann die Bank eine Vorfälligkeitsentschädigung fordern. Diese darf jedoch maximal ein Prozent der Gesamtsumme des Kredits betragen. Alles darüber ist nicht rechtens. Die Vorfälligkeitsentschädigung kann übrigens auch bei vorzeitiger Tilgung fällig werden.

Bekomme ich wegen der Kreditanfrage einen Schufa-Eintrag?

Möglich. Denn schon eine Kreditanfrage kann deinen Schufa-Score senken. Mit deinen Daten fragt die Bank bei der Schufa nämlich deine Kreditwürdigkeit ab. Somit giltst du bei dieser als „kreditsuchend“, was deinen Score abwertet. Achte daher darauf, dass du eine „unverbindliche Kreditanfrage“ stellst. Diese hat keine Auswirkung auf deinen Schufa-Score.